Co znamená RPSN u úvěru? Komplexní průvodce pro spotřebitele

Úvěry a půjčky jsou dnes běžnou součástí finančního života většiny lidí v České republice. Ať už si pořizujete nový automobil, vybavení do domácnosti nebo vlastní bydlení, pravděpodobně narazíte na pojem RPSN. Tento zkratkový termín se často objevuje v reklamách, smlouvách i na webových stránkách bank a nebankovních společností. Přesto mnoho lidí přesně neví, co RPSN znamená, proč je důležité a jak jej číst a porovnávat. V tomto článku si proto podrobně rozebereme, co je to RPSN, jak se počítá, proč je klíčové při výběru úvěru a jak s ním efektivně pracovat.

Co je RPSN a proč na něm záleží?

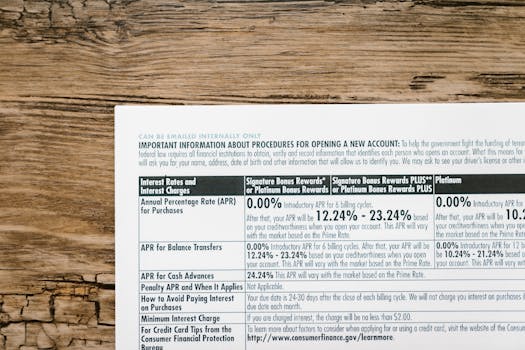

RPSN je zkratka pro „roční procentní sazbu nákladů“. Jedná se o údaj, který vyjadřuje celkovou cenu úvěru vyjádřenou v procentech z vypůjčené částky za jeden rok. RPSN zahrnuje nejen úrokovou sazbu, ale také všechny povinné poplatky spojené s úvěrem – například poplatky za sjednání úvěru, vedení úvěrového účtu, pojištění nebo další povinné platby.

Na rozdíl od samotné úrokové sazby, která říká pouze, kolik zaplatíte navíc za půjčené peníze, RPSN poskytuje komplexnější pohled na skutečné náklady úvěru. Podle průzkumu České bankovní asociace z roku 2023 si více než 54 % Čechů stále plete rozdíl mezi úrokem a RPSN, což je často příčinou špatného výběru půjčky.

Proč je RPSN tak důležité?

- Umožňuje férové srovnání různých úvěrových produktů.

- Pomáhá odhalit skryté poplatky a skutečné náklady.

- Je povinně uváděno u všech spotřebitelských úvěrů dle zákona č. 257/2016 Sb., o spotřebitelském úvěru.

Proč je RPSN tak důležité?

- Umožňuje férové srovnání různých úvěrových produktů.

- Pomáhá odhalit skryté poplatky a skutečné náklady.

- Je povinně uváděno u všech spotřebitelských úvěrů dle zákona č. 257/2016 Sb., o spotřebitelském úvěru.

Jak se RPSN počítá a co všechno zahrnuje?

Výpočet RPSN není tak jednoduchý jako samotná úroková sazba. Do výpočtu vstupují všechny povinné náklady, které musí klient v souvislosti s úvěrem zaplatit během jednoho roku. Patří sem:

- Úroková sazba (například 8 % p.a.) - Poplatek za sjednání úvěru (například 1 000 Kč) - Poplatek za vedení úvěrového účtu (například 100 Kč měsíčně) - Povinné pojištění schopnosti splácet, pokud je podmínkou úvěruVšechny tyto náklady se převedou na procentní vyjádření v poměru k půjčené částce a rozpočítají se na období jednoho roku. Pokud například získáte úvěr 100 000 Kč na 5 let s úrokem 6 % ročně, ale zaplatíte navíc ještě 2 000 Kč za sjednání a každý měsíc 100 Kč za vedení účtu, výsledné RPSN bude vyšší než samotná úroková sazba.

Podle České národní banky se průměrná RPSN u spotřebitelských úvěrů v roce 2023 pohybovala kolem 13,7 % ročně, přičemž rozdíl mezi úrokovou sazbou a RPSN může v některých případech činit až 5 procentních bodů.

Nejčastější chyby při srovnávání úvěrů podle RPSN

Mnoho spotřebitelů si při výběru úvěru vybírá produkt podle nejnižší úrokové sazby, což je zásadní chyba. Úroková sazba je pouze část celkových nákladů a nezahrnuje další poplatky, které mohou výsledné náklady výrazně zvýšit. Podstatné je proto vždy sledovat RPSN – ten poskytuje skutečný obrázek o tom, kolik za úvěr zaplatíte.

Další častou chybou je srovnávání RPSN u různých typů úvěrů nebo při různé délce splatnosti. RPSN má smysl porovnávat pouze u úvěrů se stejnou dobou splácení a stejnou výší půjčené částky. U krátkodobých půjček totiž může být RPSN extrémně vysoké (v řádu stovek až tisíců procent), což ale neznamená, že vždy zaplatíte více – záleží na konkrétní výši a době splatnosti.

Důležitým faktem je také to, že některé poplatky mohou být do RPSN zahrnuty pouze částečně nebo vůbec. Typicky se to týká například volitelného pojištění schopnosti splácet, které nemusí být vždy započteno, pokud není povinné.

Praktické příklady: Jak RPSN ovlivní skutečné náklady?

Abychom ilustrovali rozdíl mezi úrokovou sazbou a RPSN v praxi, připravili jsme srovnávací tabulku dvou modelových úvěrů. Oba úvěry mají stejnou výši i dobu splatnosti, liší se však v poplatcích.

| Parametr | Úvěr A | Úvěr B |

|---|---|---|

| Výše úvěru | 100 000 Kč | 100 000 Kč |

| Doba splatnosti | 5 let | 5 let |

| Úroková sazba | 6 % ročně | 5 % ročně |

| Poplatek za sjednání | 0 Kč | 2 000 Kč |

| Měsíční poplatek | 0 Kč | 100 Kč |

| Celkové náklady na poplatcích | 0 Kč | 8 000 Kč |

| RPSN | 6,2 % | 7,9 % |

| Celkem zaplatíte | 116 000 Kč | 124 000 Kč |

Z této tabulky jasně vidíte, že i když má Úvěr B nižší úrokovou sazbu, kvůli poplatkům je jeho RPSN vyšší a celkové náklady o 8 000 Kč vyšší než u Úvěru A.

RPSN a legislativa: Jak vás chrání zákon?

RPSN je povinným údajem podle zákona č. 257/2016 Sb., o spotřebitelském úvěru. Tento zákon ukládá všem poskytovatelům půjček povinnost uvádět RPSN zřetelně a ve stejné velikosti písma jako úrokovou sazbu ve všech reklamách, nabídkách a smlouvách. Cílem této legislativy je zabránit klamání spotřebitelů a umožnit férové srovnání různých nabídek.

Podle údajů České obchodní inspekce z roku 2023 bylo u 14 % kontrolovaných poskytovatelů zjištěno porušení povinnosti správně uvádět nebo vypočítávat RPSN. Proto je důležité být obezřetný a vždy si RPSN ověřit přímo ve smluvních podmínkách, nikoli pouze z reklamních materiálů.

Dále platí, že pokud poskytovatel úvěru uvede RPSN nesprávně nebo jej neuvede vůbec, může být úvěrová smlouva soudně napadnutelná a poskytovatel může být sankcionován.

Na co si dát pozor při čtení RPSN?

Při výběru úvěru a zkoumání RPSN je vhodné zohlednit několik klíčových aspektů:

1. Zjistěte, zda jsou v RPSN zahrnuty všechny povinné poplatky (někdy jsou některé poplatky „schovány“ mimo výpočet). 2. Srovnávejte pouze úvěry se stejnou výší půjčky a délkou splácení. 3. Pozor na krátkodobé půjčky – RPSN může být extrémně vysoké, což ale nemusí znamenat vysoké skutečné náklady, pokud půjčku splatíte brzy. 4. Ověřte, jestli RPSN zahrnuje i cenu povinného pojištění, pokud je jeho sjednání podmínkou úvěru. 5. Vždy si pečlivě prostudujte všechny smluvní podmínky a ptejte se na vše, co vám není jasné.Podle statistiky portálu Navigátor bezpečného úvěru z roku 2022 celých 39 % dotázaných přiznalo, že při výběru půjčky nečetlo podrobně ani RPSN, ani smluvní podmínky.

Závěr: Proč je RPSN klíčem k výhodnému úvěru?

RPSN je nejdůležitějším ukazatelem skutečných nákladů na úvěr. Pomáhá vám při srovnání jednotlivých nabídek a zajišťuje, že nebudete zaskočeni skrytými poplatky nebo nevýhodnými podmínkami. Vždy se zaměřujte nejen na úrokovou sazbu, ale především na RPSN a celkové podmínky úvěru. Buďte obezřetní, čtěte smlouvy a nebojte se ptát. Správná volba úvěru vám může ušetřit i desítky tisíc korun.